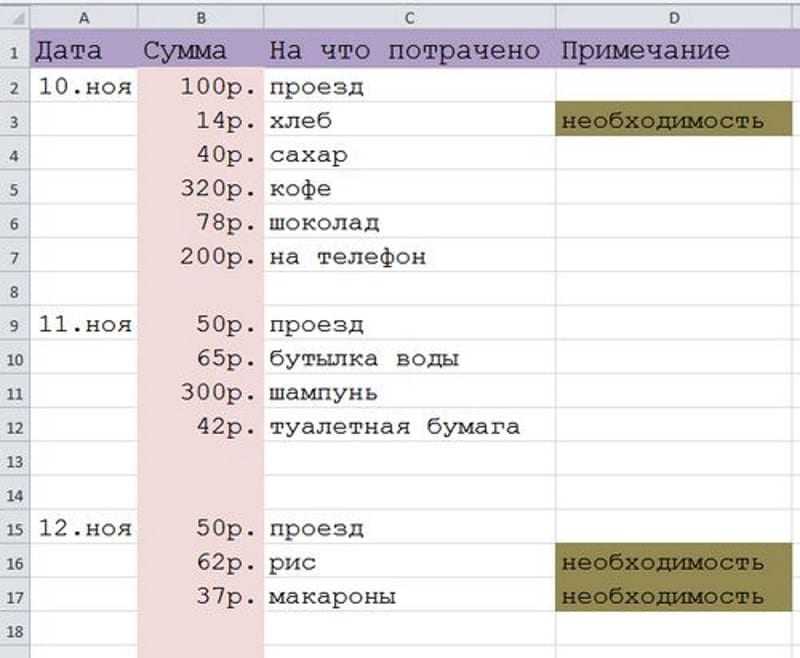

Содержание

почему не получается накопить состояние — Work.ua

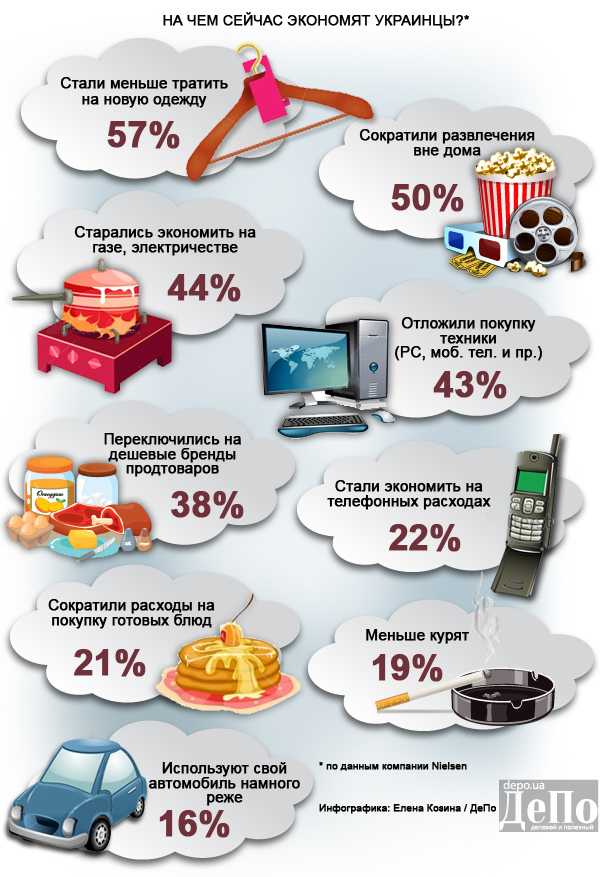

Кажется, уже каждый знает о том, что для того, чтобы хоть немного разбогатеть, нужно откладывать 10% заработка, планировать бюджет, вести учет трат. Но с богатением, как и с похудением: знания вроде есть, а силы воли нет. Хватит отмазок!

Живете от зарплаты до зарплаты? Собираетесь начать копить, но не получается? Дело далеко не всегда в невысоком заработке. Ведь достаточно изучить методы разумной экономии и перестать бросать деньги на ветер. Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Хватит это терпеть! Решили копить — копите. А Work.ua приводит контраргументы для самых популярных отговорок, которые как раз и мешают вам сколотить состояние.

Просто у меня был плохой день

Неудачный день — оправдание, несомненно, достойное. Но только не в том случае, если таких дней у вас в году 364. Впрочем, вариант, когда плохие дни случаются раз в 5 лет, но они плохи настолько, что ради успокоения вы сливаете все накопленное за последние 10, тоже не слишком хорош.

Но только не в том случае, если таких дней у вас в году 364. Впрочем, вариант, когда плохие дни случаются раз в 5 лет, но они плохи настолько, что ради успокоения вы сливаете все накопленное за последние 10, тоже не слишком хорош.

Привычка оправдывать необдуманные покупки неудачным днем или праздновать ими дни удачные, может в один день обнулить все ваши сбережения. Если вы жить не можете без того, чтобы не похвалить (или утешить) себя, то попытайтесь продумать систему нематериального поощрения: разрешите себе посмотреть на одну серию больше любимого сериала, соберитесь и поиграйте с друзьями в футбол или карты, оставьте домашние дела и лягте спать пораньше…

Я это заслужил

Конечно, вы усердно работали. И, конечно, вы что-то за это заслужили. Но согласитесь, что приятнее вознаградить себя чем-то по-настоящему ценным, чем устроить скудненький и кратковременный фейерверк в честь хорошо проделанной работы.

Гордитесь собой? Отложите финансовый эквивалент своей продуктивной работы в копилку или на депозит и подумайте о том, что прямо сейчас вы вознаградили себя, к примеру, 1/135 частью новой квартиры.

Я же трачу на важные вещи

Как устоять, увидев волшебное слово «распродажа», не купить вещь, если «Скидка до 70%»? Такие покупки способны съедать до нескольких тысяч в месяц.

Чтобы бороться со спонтанными покупками, нужно покупать только то, что вы купили бы, даже если бы оно стоило в 2 раза дороже. Также можно измерить цену вещи в стоимости вашего времени. Например, вы зарабатываете 300 грн в день. Посчитали? Ответьте себе: стоит ли того эта вещь.

Еще один вариант не поддаваться искушению распродаж: научитесь делать паузы. Собрались «выбросить» деньги на что-то якобы со скидкой? Отсчитайте эту сумму и отложите в сторону. Пару дней возьмите на размышление. Подумайте, так ли вам нужна облюбованная вещь. Если за 2-3 дня желание не исчезнет — покупайте. Если отпустило, добавьте эту сумму к своей подушке финансовой безопасности.

Начну копить, когда стану больше зарабатывать

Хм, в принципе, план неплох. Но давайте начистоту: вы уверены что это случится? Да, вы прекрасный специалист, лучший во вселенной продажник или суперталантливый дизайнер, но если последние годы ваш уровень зарплаты растет вместе с ценами, то хватит надеяться на удачу.

Наведите порядок в семейном бюджете. Чаще всего, когда люди, считающие, что у них все деньги расписаны до копейки, начинают вести учет расходов, обнаруживают, что тратят до трети своего дохода на всякую чепуху.

У меня все равно ничего не получается

Правда, совсем-совсем? Например, полгода вы вели семейный бюджет, откладывали N-сумму, а потом?

С накоплениями, как и со спортом. Наверняка вы неоднократно пробовали заниматься: начинали ходить в тренажерный зал, на фитнес, в бассейн. Первые раз пять вы очень старались, тренировались даже несколько дней в неделю. Но постепенно энтузиазм пропал. Вы появлялись на беговой дорожке все реже и реже. У вас много работы, вы очень устаете, не хватает времени, закончился абонемент. Да, да, знаем.

А слабо прозаниматься три года подряд каждый день или хотя бы через день? То-то и оно. Выдержать марафон гораздо сложнее, а управление денежными средствами, накопление, планирование — как раз марафон. Бессрочный. И начинать этот забег нужно не завтра, с понедельника или следующей зарплаты. Запишите свои траты уже сегодня после похода в супермаркет.

Запишите свои траты уже сегодня после похода в супермаркет.

Читайте также

- 9 опасных привычек, которые программируют на бедность

- Как обращаться с деньгами, чтобы не жить от зарплаты к зарплате

Читайте нас в Telegram

Чтобы оставить комментарий, нужно войти.

App Store: 52-недельная экономия денег

Снимки экрана (iPhone)

Описание

Не можете сэкономить деньги?

Это приложение было разработано, чтобы помочь вам начать экономить деньги! Приложение отслеживает ваш прогресс и включает в себя напоминания и уведомления, которые помогут вам на этом пути. Лучшая часть? Приложение полностью БЕСПЛАТНО!

Как это работает? Ну, это просто, у вас есть разные способы начать сохранение:

1. Проблема дополнительных накоплений: начните экономить на низком уровне и со временем увеличивайте свои еженедельные сбережения. Начните с 1 доллара в первую неделю, затем 2 доллара во вторую неделю, 3 доллара в первую неделю, и к концу 52 недели вы сэкономите в общей сложности 1 378,00 долларов.

2. Обратный вызов: второй режим обратный: вы начинаете экономить больше в первые недели и постепенно экономите все меньше и меньше, а к концу 52-й недели вы сэкономите 1 378,00 долларов.

3. Фиксированная сумма: если вы хотите сохранять фиксированную сумму каждую неделю, наше приложение будет отслеживать ваш прогресс и поможет вам продолжить экономить каждую неделю.

4. По цели: Планируете что-то купить? Создайте цель и установите сумму, которую вы хотите увеличить, а затем просто позвольте нашему приложению отслеживать и помочь вам достичь целевого бюджета!

Что отличает нас от всех других сберегательных приложений? У нас есть несколько причин, вот наш полный список возможностей:

• Различная динамика и альтернативы, чтобы вам было легко и весело начать экономить деньги.

• Графики включены, чтобы помочь вам визуализировать ваш прогресс.

• Наше приложение включает в себя уведомления; мы будем отправлять вам уведомления, чтобы напомнить вам о ваших целях сбережений.

• Возможность создания нескольких сберегательных целей.

• Приложение многоязычное.

• Для использования приложения не требуется подключение к Интернету, и оно предназначено для работы на любом устройстве с любой версией программного обеспечения.

• Мы сделали его настолько быстрым и простым в использовании, что вы сможете начать экономить деньги в считанные секунды!

• Мы будем постоянно обновлять наше приложение для поддержки более широкого спектра функций.

Скачать сейчас! БЕСПЛАТНАЯ экономия 52 недель в App Store!

Версия 1.1.4

Исправление ошибок

Оценки и отзывы

Оценок: 157

К разработчикам

У меня версия 15.

3, а тоже не могу перейти на премиум, приложение просто слетает. А так приложение очень нравится

Все нравится, но баг при нажатие на полную версию.

Хотелось бы поблагодарить разработчиков и функции доп открыть. Почините, пожалуйста 😊

4+

Задумка отличная! То что искал. Но как купить? При нажатии на premium вылетает. iOS 13. Обновляться на 14 не собираюсь.

Разработчик Rome Rock LLC указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Данные, используемые для отслеживания информации

Следующие данные могут использоваться для отслеживания информации о пользователе в приложениях и на сайтах, принадлежащих другим компаниям:

Не связанные с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

- Идентификаторы

- Данные об использовании

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Подробнее

Информация

- Провайдер

- Rome Rock LLC

- Размер

- 65,7 МБ

- Категория

- Финансы

- Возраст

- 4+

- Copyright

- © RomeRock LLC 2018

- Цена

- Бесплатно

- Сайт разработчика

- Поддержка приложения

- Политика конфиденциальности

Другие приложения этого разработчика

Вам может понравиться

Тратить, экономить, делиться: как научить детей финансовой грамотности

JavaScript отключен. Для лучшего опыта, пожалуйста, включите JavaScript в вашем браузере, прежде чем продолжить.

Для лучшего опыта, пожалуйста, включите JavaScript в вашем браузере, прежде чем продолжить.

Перейти к последнему

Прошли времена копилки с одним слотом. Ознакомьтесь с новой стратегией сбережений, которая побуждает детей от малышей до подростков более сострадательно и стратегически относиться к деньгам: тратить, копить, делиться банками.

Раннее открытие сберегательного счета в банке — отличная идея для детей, но деньги могут быть абстрактным понятием, когда они маленькие. В конце концов, они не видят, как растут их депозиты реальным и доступным способом. Младшие дети просто видят, как они отдают деньги кому-то другому — или машине! Черт возьми, для некоторых это может оставаться абстрактным понятием до их совершеннолетия, поскольку подростки могут законно владеть кредитными картами. Я помню, как кредитные карты обрушились на первокурсников в первую неделю колледжа, предлагая бесплатные футболки, трусы и другие вещи, если только я сразу же подпишусь на кредитную карту (с высокой процентной ставкой).

Связано с этим: Новая книга «Сделает вашего ребенка финансовым гением»

Чтобы помочь нашим детям начать осваивать деньги раньше, рассмотрите новый подход к управлению деньгами: трехслотовые банки. Эта концепция прекрасна по двум причинам. Во-первых, хорошие банки непрозрачны, позволяя детям видеть, как накапливаются их деньги. Во-вторых, это побуждает детей понимать, как можно использовать деньги по-разному. Выбирая, куда положить деньги, дети начинают узнавать о силе денег. Много уроков возникает в процессе наполнения каждого контейнера.

Расходы

Как родитель, я ненавижу слышать от себя постоянное «Нет». И хотя я могу сказать это о сладкой еде и просьбах о ночевке в середине недели, мне больше не нужно говорить это во время походов по магазинам Target. Баночка для трат помогает нашему ребенку копить на то, что ей действительно нужно. Мы говорим ей, что позаботимся о ее потребностях: еда, одежда, принадлежности для школьных проектов, но теперь все зависит от нее. Она может делать работу по дому (и дополнительную работу), чтобы сэкономить на предмете, который ей действительно нужен.

Она может делать работу по дому (и дополнительную работу), чтобы сэкономить на предмете, который ей действительно нужен.

Поскольку сейчас она очень увлечена конструкторами Lego и Beanie Boos, это отличный жизненный урок: купите мягкую игрушку Beanie Boo за 5 долларов сейчас или отложите ее и отложите 15 долларов на новый набор Lego. Баночка для расходов обычно заканчивается тем, что учит терпению и настойчивости. Это также учит моего ребенка тому, что игрушки из долларового магазина легко разваливаются, поэтому лучше подождать, накопить денег и потратить их на игрушку, которая прослужит долго.

Сбережения

Основной урок здесь помогает детям понять важность будущих потребностей. Мы говорим о том, что нам могут не понадобиться деньги на что-то немедленно, но мы, вероятно, захотим потратить деньги на что-то в будущем. Например, когда мы едем всей семьей отдыхать на пляж, мы берем половину сэкономленных денег и кладем их на предоплаченную карту для нашей дочери.

Это также побуждает ее задуматься о том, как она хочет потратить деньги: на одну большую вещь или на несколько меньших.

Вторая половина денег, накопленных в банке «сбережений», направляется на обучение в средней школе. В нашем доме эти деньги сохраняются и, в конечном счете, помещаются на сберегательный счет. Она вносит депозиты обычно три раза в год. Хотя она еще не уверена, кем хочет быть (она колеблется между ветеринаром, парикмахером, художником и выгульщиком собак), она знает, что колледжи и ученичество стоят дорого. Во время поездки в нашу альма-матер мы заглянули в книжный магазин и показали ей, как дорого стоят книги студентов. Ее цель — накопить денег на учебники. Для младшего школьника это неплохая цель.

Связанный: Основы денег для каждого ребенка

Делиться

Как родитель, это моя любимая баночка! Эта баночка помогает детям воспитывать сочувствие к другим. Примерно каждые два месяца наша малышка выбирает организацию или человека, с которым хочет поделиться своими деньгами. Мы склонны помогать в исследованиях местных организаций. Например, если она захочет поделиться своими деньгами с животными, мы поищем местные приюты и позволим ей выбрать. Мы напечатаем картинку и приклеим ее на стену рядом с банкой, чтобы у нее было визуальное напоминание о том, на что идут ее общие деньги.

Примерно каждые два месяца наша малышка выбирает организацию или человека, с которым хочет поделиться своими деньгами. Мы склонны помогать в исследованиях местных организаций. Например, если она захочет поделиться своими деньгами с животными, мы поищем местные приюты и позволим ей выбрать. Мы напечатаем картинку и приклеим ее на стену рядом с банкой, чтобы у нее было визуальное напоминание о том, на что идут ее общие деньги.

Однажды она захотела поделиться своими деньгами с местным продовольственным банком, и как только банка наполнилась, мы пошли за покупками с купонами и рекламной брошюрой (чтобы растянуть ее деньги — еще один урок!) и лично доставили ей покупки.

То, как родители решают знакомить детей с деньгами, может сильно различаться. В то время как некоторые вводят обязанности по дому, другие могут поощрять академический прогресс. Дети в нашем районе суетятся, чтобы первыми постучать в двери, чтобы сгребать подъездные пути или сгребать листья. Как бы дети ни зарабатывали деньги, важно начинать учить их обращаться с деньгами, как только они начинают их понимать. Ознакомьтесь с этими отличными банками для трат, сбережений и обмена, которые помогут вашей семье овладеть деньгами:

Ознакомьтесь с этими отличными банками для трат, сбережений и обмена, которые помогут вашей семье овладеть деньгами:

· Мунджар

· Трио! Smart Coin Bank

Существует множество отличных вариантов; в то время как два вышеупомянутых являются нейтральными с гендерной точки зрения, существует множество тематических банков для любителей спорта или любителей животных. Кроме того, некоторые банки предлагают четвертый слот для инвестирования для детей, готовых перейти к следующему этапу овладения деньгами.

Есть ли у вас какие-либо советы о том, как начать обучение финансовой грамотности с детьми?

финансовый совет.jpg

7 МБ Просмотров: 299

Кэтрин Рейли

Следовать Просмотреть всех авторов

Следовать Просмотреть всех авторов

1 — 1 из 1 Сообщений

- Это старая тема, возможно, вы не получите ответа, и старая тема может быть восстановлена.

Пожалуйста, рассмотрите возможность создания новой темы.

Пожалуйста, рассмотрите возможность создания новой темы.

Верх

4 разумных способа научить детей экономить деньги

Дети, которые учатся экономить в раннем возрасте, имеют большое преимущество перед своими сверстниками, поскольку они получают преимущество в обучении управлению деньгами. Но это не происходит автоматически. Родители и опекуны могут иметь решающее значение, помогая направить детей в правильном направлении.

Вот четыре шага, которые вы можете предпринять, чтобы помочь детям научиться экономить деньги — будь то подарок на день рождения, первая зарплата или даже несколько счастливых монет, найденных в диванных подушках.

1. Поговорите со своими детьми о деньгах

Прежде чем ваш ребенок начнет распоряжаться своими деньгами, важно сначала поговорить о деньгах и о том, что они для них значат, говорит Кэролайн Танис, финансовый консультант из Нью-Джерси.

Танис предлагает спросить детей, как они хотят потратить свои деньги. Сколько они хотели бы потратить или сэкономить? Для денег, которые они экономят, для чего они их копят? По словам Таниса, если дети задумаются над этими вопросами, это поможет им научиться управлять своими деньгами в будущем.

Сколько они хотели бы потратить или сэкономить? Для денег, которые они экономят, для чего они их копят? По словам Таниса, если дети задумаются над этими вопросами, это поможет им научиться управлять своими деньгами в будущем.

2. Найдите надежный сберегательный счет

Откройте сберегательный счет, на который дети смогут получать проценты и наблюдать, как их баланс со временем растет, — говорит Келли Клингаман, сертифицированный специалист по финансовому планированию из Остина, штат Техас.

«Если дети зарабатывают проценты на своих балансах, они рано или поздно начнут понимать концепцию сложных процентов, — говорит Клингаман. По ее словам, эта концепция — когда проценты, полученные на сберегательном счете, приносят проценты сами по себе — является отличным способом увеличить сбережения и заставить ваши деньги работать на вас.

Выбирая сберегательный счет для ребенка, ищите тот, который имеет низкие ежемесячные платежи или вообще не имеет их, не имеет минимального депозита и приносит высокую доходность. Лучшие детские учетные записи также будут предлагать онлайн-доступ и мобильные приложения, чтобы родители и дети (если они достаточно взрослые) могли видеть свой баланс.

Лучшие детские учетные записи также будут предлагать онлайн-доступ и мобильные приложения, чтобы родители и дети (если они достаточно взрослые) могли видеть свой баланс.

Но родители не должны ограничивать себя учетной записью, предназначенной только для детей. Некоторые из лучших сберегательных счетов — это онлайн-счета, которые приносят высокие проценты и имеют низкую комиссию. Многие финансовые учреждения позволяют опекуну открыть счет на свое имя для ребенка — даже младенца — так что экономить никогда не рано.

3. Поощряйте постановку целей

После создания учетной записи вы можете помочь своему ребенку подумать о планировании на будущее, помогая ему поставить конкретную цель сбережений. Натали Раньон — мама двоих детей 8 и 12 лет из Нью-Йорка — говорит, что в дополнение к возможному ощущению достижения достижения важна постановка целей, потому что это помогает ее детям понять важность отсроченного удовлетворения.

Если дети научатся ставить цели и достигать их после отложенного удовлетворения, они могут лучше понять ценность своих покупок, говорит она. Раньон говорит, что это особенно важно для нее из-за искушений, связанных с тратами, которые ее дети, вероятно, испытают в ближайшие несколько лет.

Раньон говорит, что это особенно важно для нее из-за искушений, связанных с тратами, которые ее дети, вероятно, испытают в ближайшие несколько лет.

Многие ведущие сберегательные счета имеют мобильные приложения, помогающие родителям и детям следить за ростом своих денег. Сберегатели также могут отслеживать прогресс с помощью калькулятора целей сбережений.

4. Сочетайте разумное сбережение с разумным расходом

Частью обучения детей тому, как экономить деньги, является обучение их тому, как их тратить. Подумайте о том, чтобы дополнить сберегательный счет учетной записью или приложением для мобильных устройств, которое предлагает дебетовые карты, функции составления бюджета и возможность позволить родителю контролировать и ограничивать расходы.

Эти функции позволяют детям экспериментировать с деньгами и устанавливать ограничения, чтобы помочь им управлять своими расходами, говорит Клингаман. По ее словам, когда у детей (и взрослых) есть чувство контроля над своими расходами, им часто легче достичь своих целей сбережений.